Иногда у бухгалтеров появляются вопросы о том, как правильно в РСВ указать отрицательные суммы перерасчетов за предыдущие периоды и в каком периоде их указать.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

Приведем пример того, как сформировать РСВ за полугодие 2021 года с учетом обоих вариантов.

Вариант 1

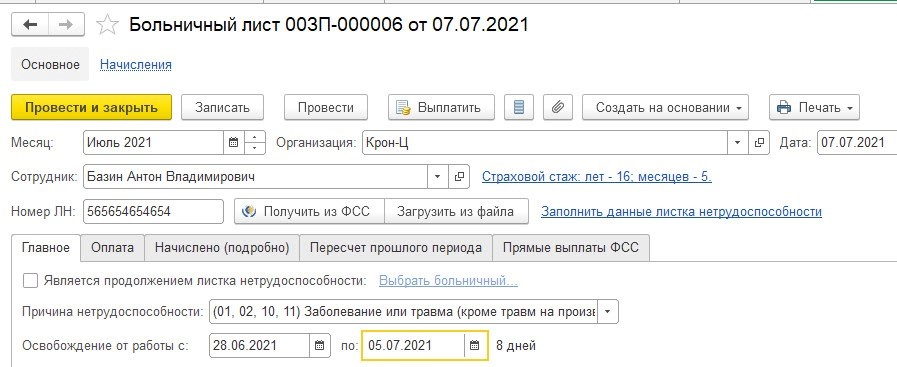

В июне по работнику не поступила информация об его отсутствии, поэтому оплата труда начислена за полный месяц — 65 тыс. руб. РСВ за полугодие 2021 года сдан.

В июле работник принес больничный за 28.06.2021 — 05.07.2021.

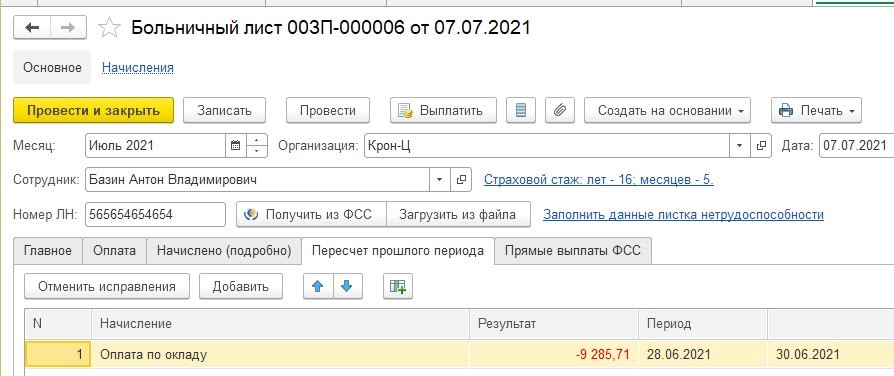

В листке нетрудоспособности во вкладке «Пересчет прошлого периода» указывается сторнирование суммы за июнь — 9 285,71 руб.

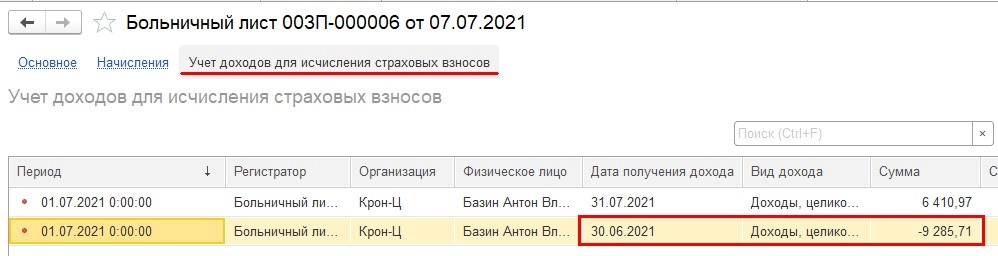

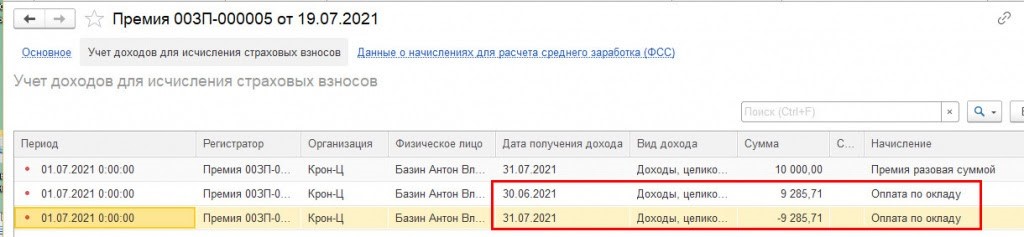

Когда пользователь проведет этот документ, в регистре «Учет доходов для исчисления страховых взносов» появятся определенные записи. При этом программа проводит анализ наличия положительных доходов, с которых рассчитываются страхвзносы, по этому работнику в июле.

В ситуации, когда в июле положительные доходы превышают размер сторно за июнь, сторнированная величина относится к текущему месяцу — июлю. В обратной ситуации она относится к периоду, когда была начислена (чтобы не было отрицательных сумм по сотруднику в разделе 3).

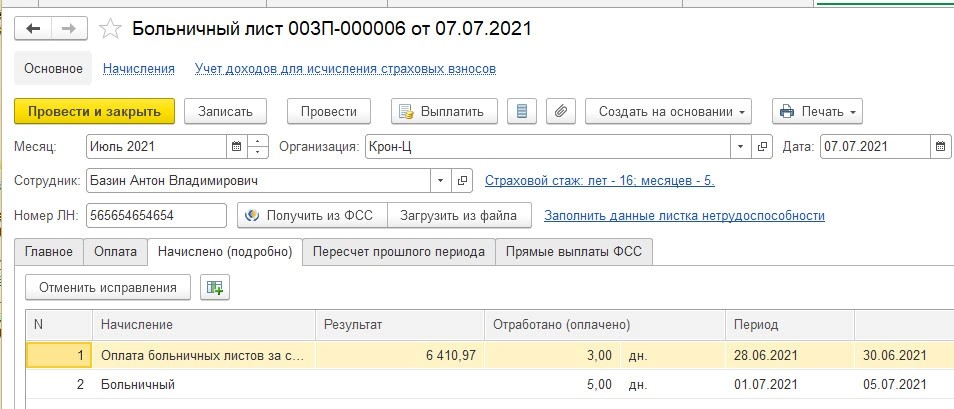

В примере у работника в июле нет иных документов-начислений. В листке нетрудоспособности начислена оплата за счет работодателя в сумме 6 410,97 руб. — этот доход не облагается страхвзносами.

В связи с этим при проведении документа сторно оклада пока относится к июню.

Затем в июле у работника могут быть иные положительные доходы, которые облагаются страхвзносами (отпускные, премия, разовые начисления и др.). Когда документы по ним будут проведены, 1С проанализирует, можно ли отрицательный доход перенести в текущий месяц июль. Если такое действие возможно, то программа сделает необходимые движения в регистре.

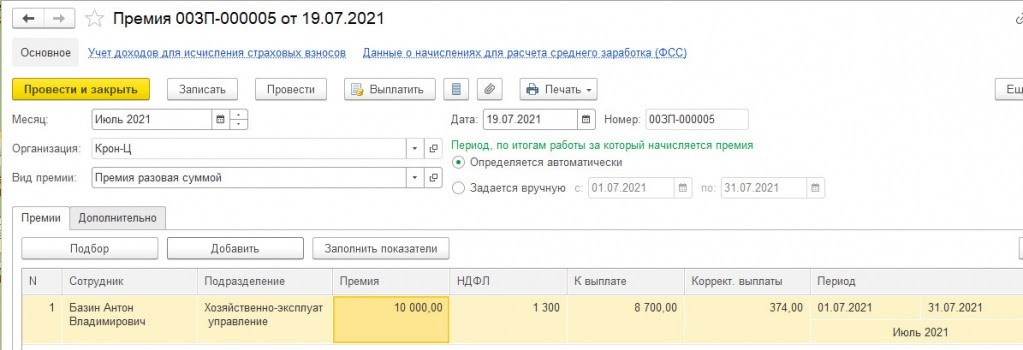

К примеру, в июле у сотрудника было начисление премии 10 тыс. руб. Соответственно, положительные доходы в июле превысят сторно.

Когда документ будет проведен, в регистре «Учет доходов для страховых взносов» в июле будет записана не только премия, но и сторно, которое ранее было отнесено к июню.

Однако если премия была бы меньше, тогда положительных доходов, которые облагаются страхвзносами, в июле не хватило бы на покрытие отрицательной суммы. В этом случае сторно осталось бы в июне. К примеру, премия 1 тыс. руб. — никаких движений по переносу сторно не делается.

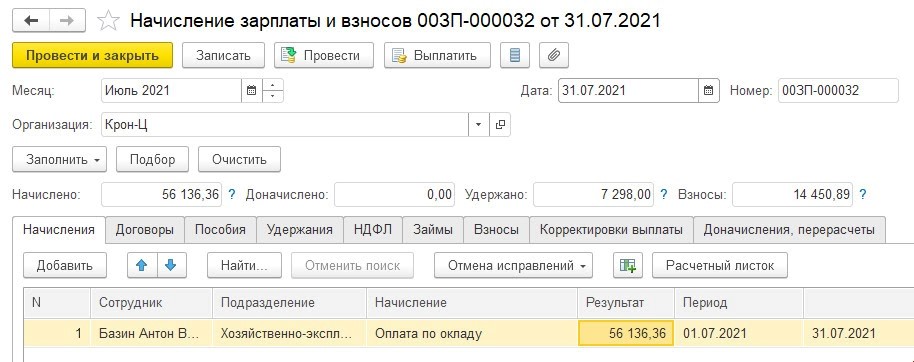

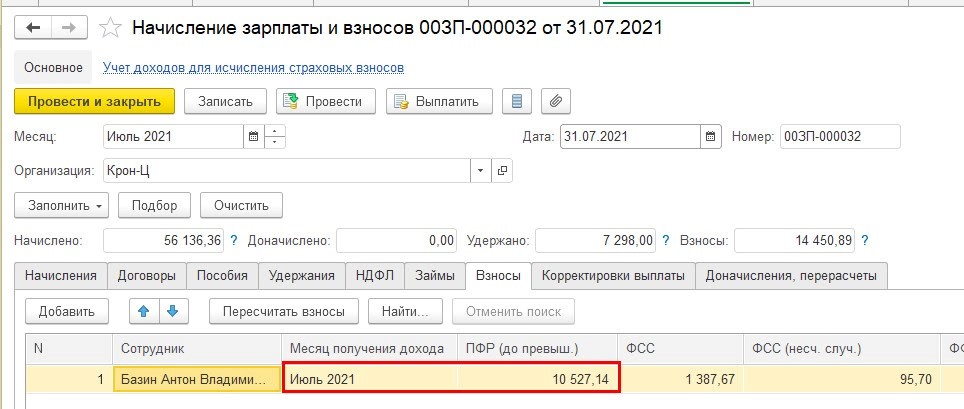

В данном примере оставим премию 1 тыс. руб., и тогда сторно остается в июне. Затем формируем документ «Начисление зарплаты и взносов» за июль. Работнику начисляется оклад 56 136,36 руб.

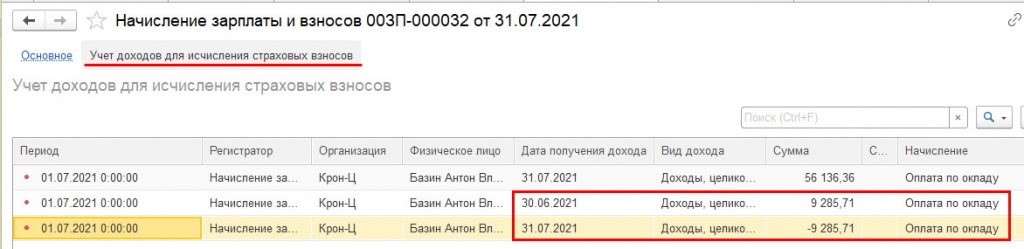

Положительные доходы в июле (оклад 56 136,36 руб. и премия 1 тыс. руб.) перекрывают сторно (- 9 285,71 руб.). Когда документ будет проведен, 1С проанализирует размер положительных доходов и сделает записи в регистре «Учет доходов для страховых взносов», поскольку положительные доходы больше сторно. Оно будет перенесено с июня на июль.

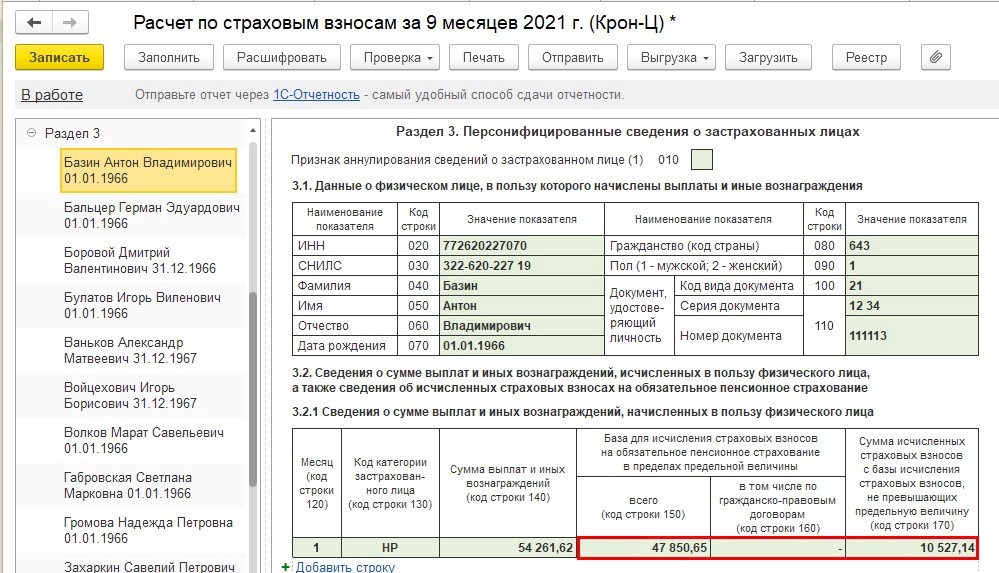

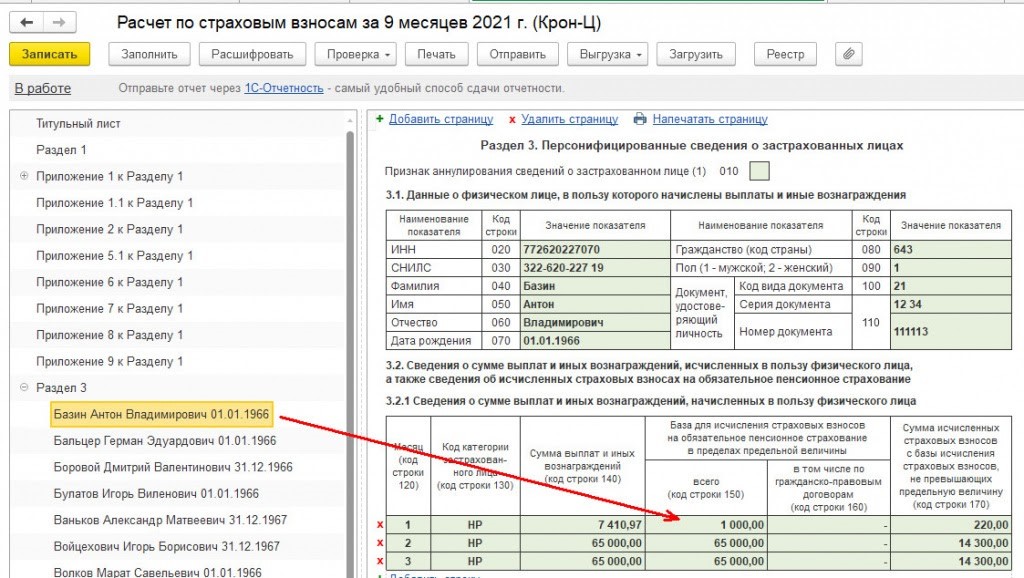

Получается, в июле доход работника, который облагается страхвзносами, равен 56 136,36 + 1 000 — 9 285,71 = 47 850,65 руб. В этом случае в документе «Начисление зарплаты и взносов» на данную сумму дохода в июле начисляться страхвзносы.

В отчете РСВ за 9 месяцев в июле у работника будет указан доход с учетом сторно за июнь.

Пользователю в этом случае не нужно делать корректировки в РСВ за полугодие.

Вариант 2

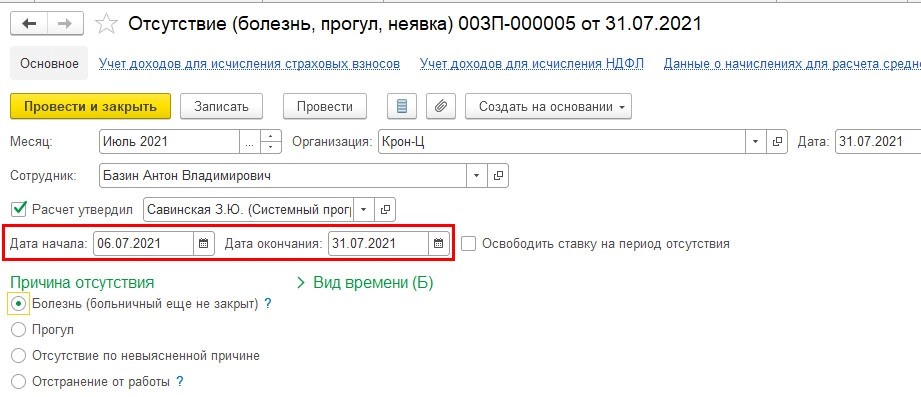

Возможна ситуация, при которой в июле у работника не будет необходимой суммы положительных доходов, которые облагаются страхвзносами, к примеру, он будет дальше на больничном. Допустим, работник в июле получил только премию 1 тыс. руб. Требуется также зарегистрировать отсутствие работника по болезни до конца месяца.

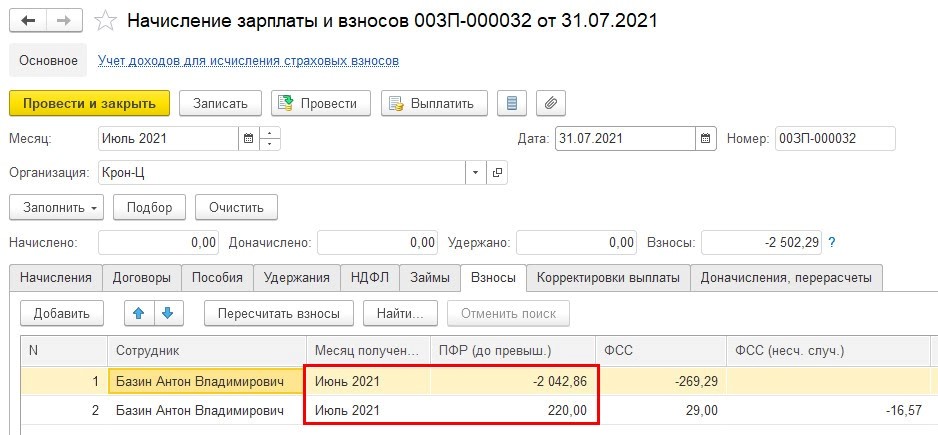

В документе «Начисление зарплаты и взносов» в июле по работнику не будет никаких положительных доходов. Тогда сторно остается в июне, а в регистре «Учет доходов для страховых взносов» не происходит.

Во вкладке «Взносы» производится расчет страхвзносов.

Взносы за июнь пересчитываются и начисляются взносы за июль с суммы премии.

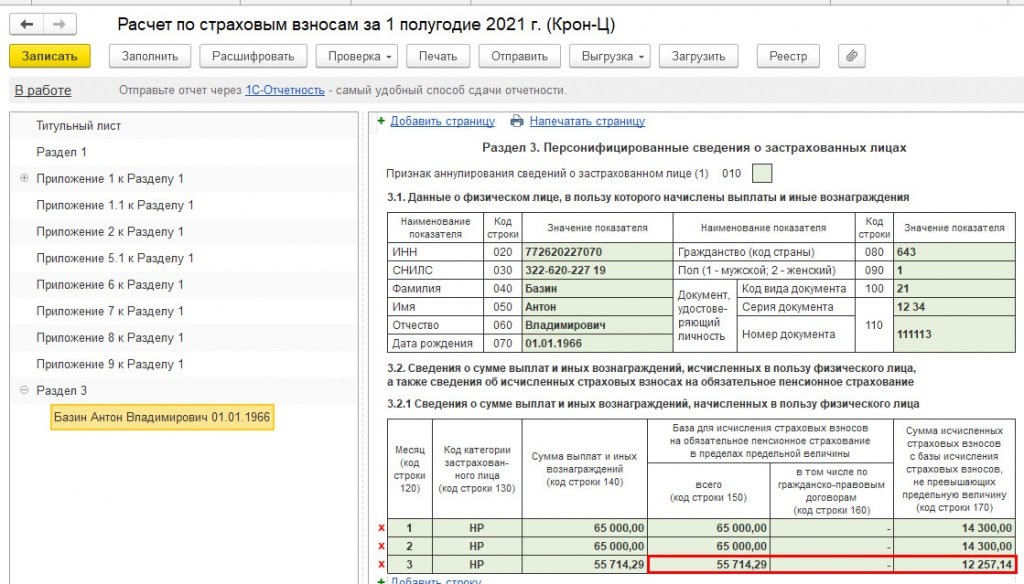

В РСВ за 9 месяцев по работнику в июле указывается только премия и страхвзносы с нее.

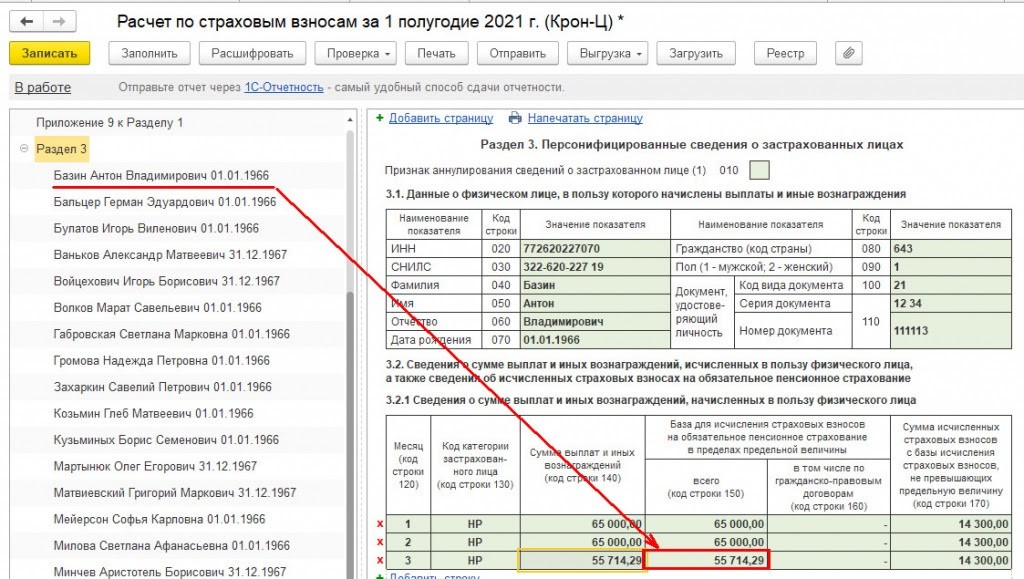

Внимание! В таком случае обязательно нужно сформировать корректировочный РСВ за полугодие, в противном случае будут ошибки по контрольным соотношениям в РСВ за 9 месяцев.

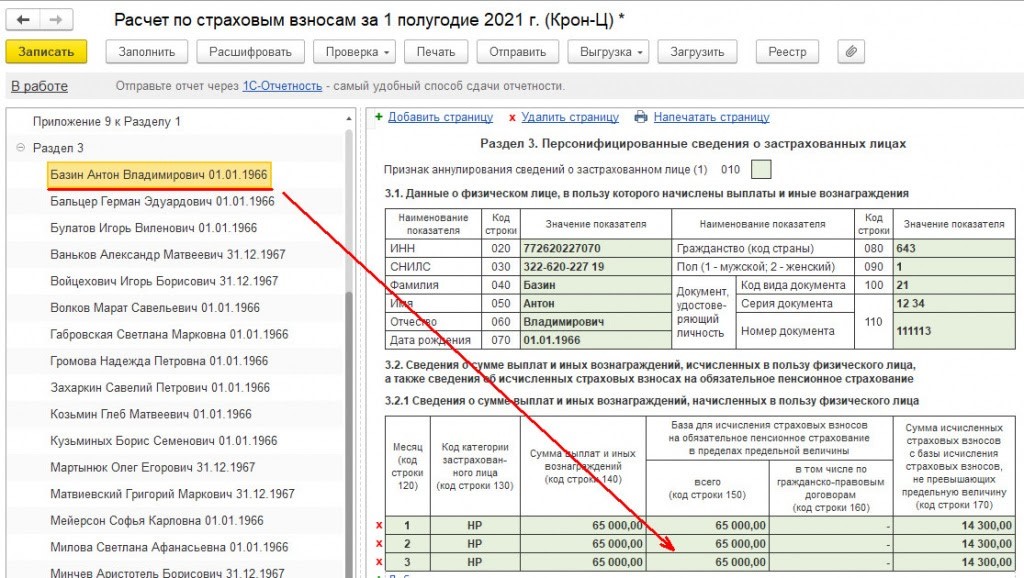

В скорректированном РСВ за полугодие у работника в июне будет учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчитаны страхвзносы за июнь.

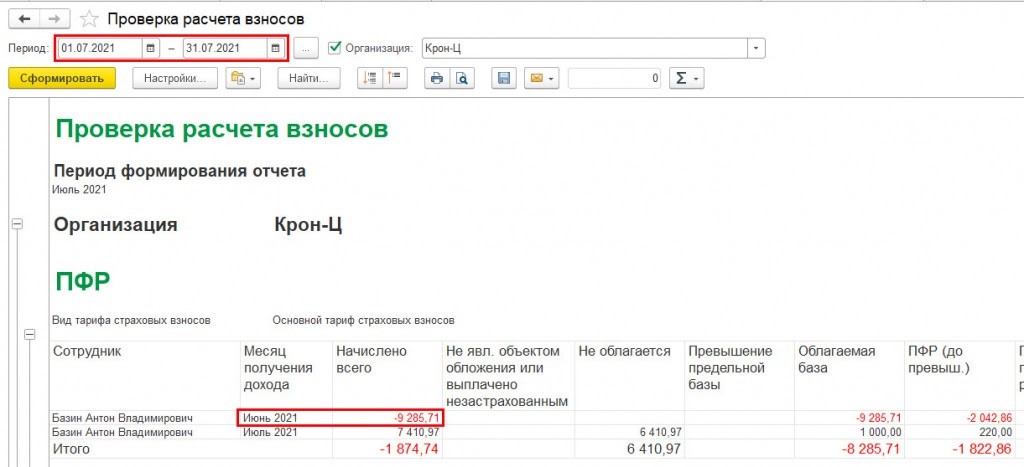

Проверить, нужно ли формировать скорректированный РСВ, можно через отчет «Проверка расчета взносов» через раздел «Налоги и взносы/Отчеты по налогам и взносам». Создать этот отчет надо после окончательного расчета за текущий месяц.

Когда отчет за июль сформирован, можно увидеть, что у работника отрицательный доход относится к июню. Следовательно, было не достаточно положительного дохода для учета сторно в июле. Это своего рода сигнал, что требуется сформировать скорректированный РСВ за прошлый период.

Важно! Может потребоваться пересчитать текущие пособия ФСС, если сторно, проводимое в текущем году, отразилось в итоге в прошлом, поскольку базой для расчета среднего заработка пособий являются доходы, облагаемые страхвзносами за два предшествующих года.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

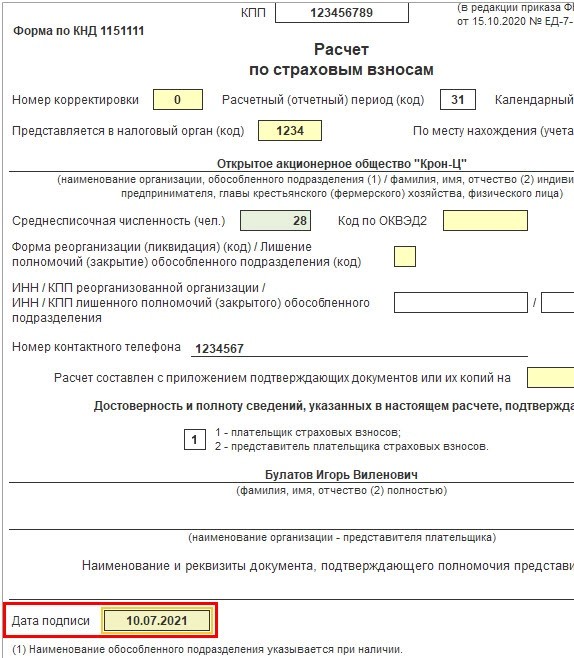

Дата на титульном листе РСВ

Дата подписания на титульном листе РСВ влияет на заполнение отчета:

- кадровая информация заполняется на дату подписания;

- в РСВ включаются все перерасчеты, которые сделаны до даты подписания.

Допустим, РСВ за полугодие 2021 года еще не сформирован. 07.07.2021 года зарегистрирован листок нетрудоспособности с перерасчетом за июнь. Больше никаких документов в июне не вводилось.

Создаем отчет РСВ за полугодие. На титульном листе, например, дата 10.07.2021 года.

Тогда в доходах за июнь будет учтен перерасчет, который проведен уже в июле, поскольку больничный зарегистрирован 07.07.2021 года.

Но пока расчет за июль еще не окончен, поэтому теоретически сторно может перейти в июль. Однако об этом станет известно только после того, как будет сделан окончательный расчет за июль.

В связи с этим чтобы в РСВ за полугодие не включались перерасчеты, сделанные в июле, нужно поставить дату подписи перед заполнением РСВ — последний день месяца отчетного периода, за который он создается. То есть получается, в примере это будет 30.06.2021 года. В этом случае перерасчет, сделанный в июле, в отчет не попадет.

Когда отчет будет заполнен, после этого нужно поставить реальную дату подписи, к примеру, 10.07.2021 года. После этого не надо нажимать кнопку «Заполнить», а нужно просто записать документ и отправить.

Отчет 4-ФСС

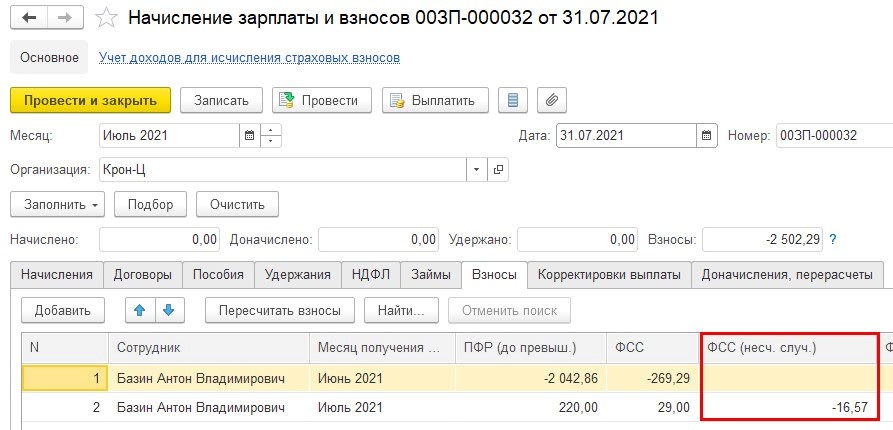

По отчету 4-ФСС сторно доходов нужно всегда учитывать в месяце начисления. В примере этот месяц — июль. Делается это потому, что в отчете суммы доходов и страхвзносов указываются всегда сводно по всем работникам.

Поэтому в варианте 2 перерасчет страхвзносов в ПФР, ФСС и ФОМС отражается в июне, а в ФСС от несчастных случаев — остается в июле. И в этом случае не нужно делать никаких корректировок.

Источник: buh.ru