С помощью управленческого баланса руководитель может контролировать активы и пассивы компании. Такой баланс представляет собой инструмент управления финансами, который помогает определять устойчивость и платежеспособность бизнеса.

Что представляет собой управленческий баланс

Бухгалтерский баланс представляет собой схему, при которой суммарное сальдо по дебету активных счетов равно суммарному сальдо по кредиту пассивных счетов. В учете балансовые счета используются для ежемесячного точного учета различных активов и обязательств с выведением прибыли или убытка на конец периода.

В управленческом учете издержки и прибыль не указываются в управленческом учете в качестве отдельной статьи. Они не накапливаются и не имеют остатков, а по ним берутся во внимание только обороты.

Анализ управленческого баланса проводится в разрезе различных пунктов и критериев, благодаря чему есть возможность рассматривать показатели с высокой детализацией и аналитикой. Издержки и прибыль для такого баланса определяются за конкретный период времени.

Активы представляют собой средства, которыми располагает компания на данный момент. Например, обобщенно сумму имеющихся денег по банку или кассе можно посчитать, если из активов вычесть пассивы — будет цифра, сколько денег в компании на конкретный момент времени.

Пассивы в управленческом учете — это своего рода задолженность компании перед третьими лицами.

Если в начале месяца рассчитать активы по предложенному варианту, затем рассчитать также и в конце месяца и вычесть первое значение из второго, то будет получен финансовый результат работы за месяц. Будет прибыль или убыток за месяц работы компании.

Данный расчет можно проводить за разный период — день, месяц, квартал, год. В нем учитываются все активы кроме прибыли, полученной при реализации товаров или услуг. В управленческом учете активы аналогичны, как и реальные активы — денежные средства, задолженность партнеров, продукция на складах, основные средства, нематериальные активы.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

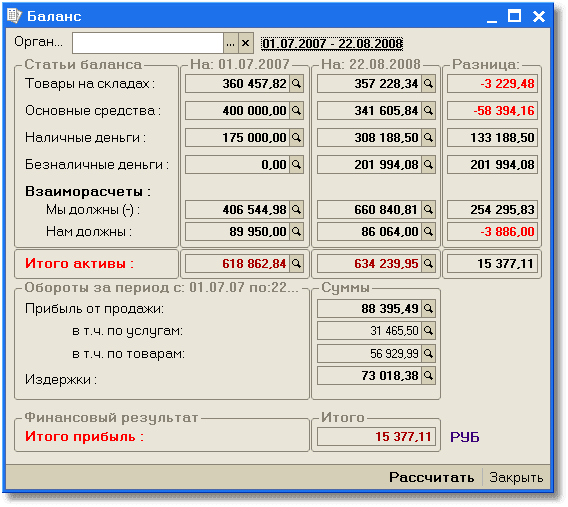

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 тенге., а на конец периода — 634 239,95 тенге. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 тенге.

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 тенге.

При этом издержки составили 73 018,38 тенге. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 тенге.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС. Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!