2021 принесет много сюрпризов и перемен в отчетности. Организации освобождаются от оформления деклараций по земельному и транспортному налогам, по ЕНВД, данным о среднесписочной численности. Однако появятся «головные боли» в виде заполнения новых деклараций и предоставления статистических отчетов.

Что отменяется в отчётности?

Декларации по земельному и транспортному налогам заменяются уведомлениями о рассчитанной сумме налога. Компании не освобождаются от уплаты авансовых платежей, причем рассчитывать их они должны сами.

Поскольку в 2021 году режим ЕНВД отменяется, то нет необходимости подавать декларации. Напоследок налогоплательщикам ЕНВД нужно подать отчеты за IV квартал 2020 до 20.01.2021 г.

С 1.01.2021 года информация о среднесписочной численности работников будет входить в расчеты по страховым взносам (согласно п. 2 ст.1 Закона от 28.01.2020 №5-ФЗ). Их нужно сдавать раз в год. РСВ с данными о численности за 2020 г. необходимо предоставить до 1 февраля 2021 г.

Всегда быть в курсе всех изменений в законодательстве и как они реализованы в программах 1С бухгалтеру поможет Информационно-методологическая база 1С, полный доступ к которой дает ИТС ПРОФ.

Изменения в действующих отчетах с 2021 года

РСВ – Расчет по страховым взносам

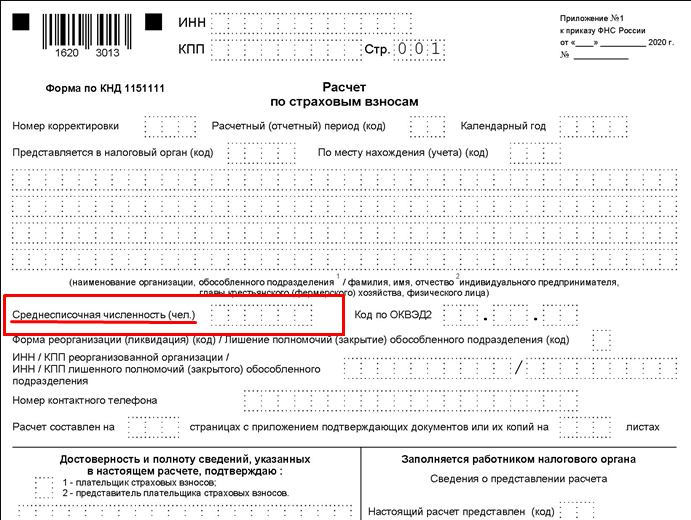

В ст. 80 НК РФ были внесены поправки Федеральным законом от 28.01.2020 № 5-ФЗ, согласно которым информацию о среднесписочной численности сотрудников разрешено сдавать в составе РСВ. Это относится к обществам с ограниченной ответственностью и к индивидуальным предпринимателям с наемными работниками. На титульном листе специально предусмотрено поле для ввода этих данных (рис. 1).

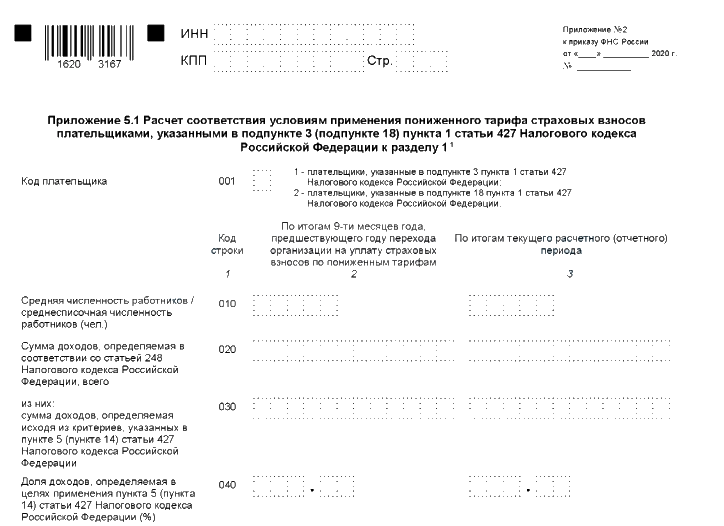

Дополнительно в первый раздел включено приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 (пп. 18) п. 1 ст. 427 НК РФ». Оно понадобится компаниям, которые:

- работают в IT-отрасли (в области информационных технологий);

- специализируются на проектировании и разработке электронных (радиоэлектронных) изделий и продукции электронной компонентной базы;

- изготавливают электронные и радиоэлектронные продукты.

Это приложение предназначено и для других субъектов, в отношении которых принят налоговый маневр по снижению ставки страховых взносов до 7,6% (согласно закону № 265-ФЗ от 31.07.2020).

Этот тариф применяют, если выполнен ряд определенных условий:

- осуществление деятельности, которая относится к разработке и реализации собственных баз данных или компьютерных программ, предоставление услуг и выполнение работ по их разработке, установке, тестированию, модификации, адаптации и сопровождению;

- наличие документа о подтверждении государственной аккредитации в роли организации, которая занимается деятельностью в отрасли IT, либо свидетельства, удостоверяющего регистрацию в качестве резидента промышленно-производственной или технико-внедренческой ОЭЗ;

- нормативная среднесписочная численность работников;

- получение определенного размера доходов от ведения деятельности в сфере IT.

Заполнению подлежат графы 2 и 3 в приложении 5 к 1-му разделу по строкам 010-040, 050 или 060. В этом разделе следует обозначить сумму для соответствия требованиям применения льготных ставок (рис. 2).

Декларация по НДС

Согласно приказу ФНС от 19.08.2020 № ЕД-7-3/591@, были внесены изменения в декларацию по НДС. Новые коды добавлены в порядок заполнения декларации по НДС:

- 1010831 – безвозмездная передача имущества, применяемого для предупреждения и предотвращения распространения коронавирусной инфекции, а также ее диагностики и лечения, госорганам власти и управления и (или) органам местного самоуправления, учреждениям государственного и муниципального управления, государственным и муниципальным унитарным предприятиям;

- 1011450 – безвозмездная передача объектов недвижимого имущества в госказну РФ;

- 1011451 – безвозмездная передача имущества в собственность государства для организации и/или выполнения научных исследований в Антарктике;

- 1011208 – выполнение услуг по обращению с ТКО ( с твердыми коммунальными отходами), которые предоставляют региональные операторы по обращению с ТКО;

- 1011446 – выполнение услуг, которые предоставляют при международных воздушных перевозках в международных аэропортах России по утвержденному Правительством РФ перечню.

Декларация по налогу на имущество

Были произведены следующие изменения:

- с целью освобождения от уплаты налоговых взносов за II квартал 2020 года введены новые коды;

- в 1-м разделе новое поле «Признак налогоплательщика»: если компания имеет право уплатить налог позже согласно постановлению Правительства РФ – нужно поставить «1», если по региональным актам – «2», для остальных юридических лиц – «3»;

- введен признак исчисления суммы налога, лицом которое заключило соглашение о защите и поощрении капитальных вложений в разделах 1-3 новое поле «Признак СЗПК».

Подать декларацию нужно до 30.03.2021 г.

Декларация 3-НДФЛ

Утвердили новый бланк декларации 3-НДФЛ для подачи в 2021 году. По этой форме предоставляют отчетность ИП на ОСНО и физлица, чтобы платить подоходный налог и получать вычеты по НДФЛ.

Что изменилось в декларации по НДФЛ?

- Приложение к Разделу 1 «Заявление о зачете/возврате суммы излишне уплаченного НДФЛ». Это означает, что заявление в ИФНС не нужно отдельно подавать. Этот лист оформляют физлица с целью возврата или зачета переплаты по подоходному налогу.

- Расчет к Приложению 3 «Расчет авансовых платежей, уплачиваемых согласно п. 7 ст. 227 НК РФ». Его должны заполнять ИП, нотариусы, адвокаты. На этой странице нужно отражать суммы доходов, полученных от деятельности индивидуальных предпринимателей, адвокатов, частнопрактикующих лиц, суммы вычетов при расчете авансов, налоговую базу для авансов и высчитанные авансовые платежи за три, шесть и девять месяцев.

- Раздел 1 разделен на два подраздела. В нем налог для возврата/уплаты по п. 7 ст. 227 НК РФ отделен от налога по другим основаниям.

- Штриховые коды страниц 3-НДФЛ обновлены.

Сроки отчета по 3-НДФЛ установлены следующие:

- для индивидуальных предпринимателей на ОСНО (общей системе налогообложения) – до 30.04.2021 г.;

- для физлиц для уплаты налога самостоятельно с полученного дохода – до 30.04.2021 г.;

- физлица могут получить вычет и возврат уплаченного ранее НДФЛ – в любой день 2021 года.

Новые отчеты в 2021г.

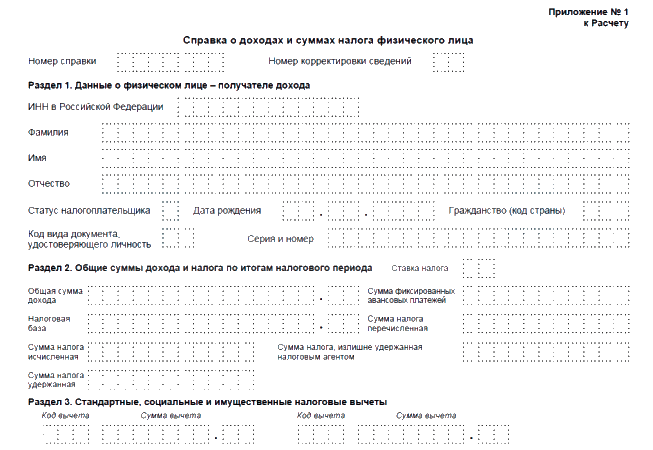

Данные о доходах физлица (2-НДФЛ) включены в расчет 6-НДФЛ

Информацию о доходах физического лица необходимо указывать в приложении 1 к новому расчету 6-НДФЛ, которое подлежит заполнению только в годовом отчете 6-НДФЛ. Квартальные отчеты не отменили, поэтому их нужно предоставлять в прежнем режиме. Из расчета убирают сведения о дате фактического получения дохода и удержания налога. Однако добавлены поля для введения даты и суммы возвратного НДФЛ, излишне удержанного налога, а дополнительно для сведений за предыдущие периоды (рис. 3).

Отчет необходимо предоставить в I квартале 2021 г.

Отчетность в пределах закона «О системе прослеживаемости товаров»

Система прослеживаемости должна обеспечить сбор, учет, хранение информации о товарах, которые подлежат прослеживаемости, и об операциях с оборотом таких товаров. По законопроекту для ООО и ИП разработан новый отчет об операциях с товарами, которые нужно прослеживать. Он станет обязательным условием для компаний на специальных режимах, не платящих НДС. Установлены сроки сдачи отчетности – каждый квартал, не позднее 25-го числа месяца, который следует за отчетным периодом.

Формы отчетов в статистику

В них входят:

- ОКУД 0601033 – №МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год». Здесь нужно указать среднесписочную численность работников, внештатных работников-совместителей, сотрудников, работающих по гражданско-правовым договорам.

- ОКУД 0601032 – №1-предприниматель «Сведения о деятельности ИП за 2020 год». В нем нужно продемонстрировать вид деятельности индивидуального предпринимателя, выручку от реализации, налоговый режим. Дополнительно в нем отражается средняя численность сотрудников, включая наемных работников, партнеров и помощников из семьи.

МСП и ИП должны обязательно предоставлять отчетность в Росстат по приказу от 17.08.2020 № 469. Срок сдачи – до 01.04.2021 г.

Статистическая отчетность

С 01.02.2021 г. нужно ежемесячно сдавать:

- П-4 «Сведения о численности и зарплате сотрудников»;

- 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

- 1-З «Анкета выборочного обследования рабочей силы».

- 3-Ф «Сведения о просроченной задолженности по зарплате» (с отчета на 1.02.2021 года).

В I квартале 2021 г. нужно сдать в Росстат и делать это каждый квартал следующую статистическую отчетность о численности и оплате труда работников из разных сфер деятельности:

- ЗП-здрав – здравоохранительной сферы;

- ЗП-культура;

- ЗП-образование;

- ЗП-наука;

- ЗП–соц – сферы социального обслуживания;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Периодические нужно подавать данные по форме:

- 1-Т (проф), в которой отражены данные о численности и потребности организаций в сотрудниках по профессиональным группам – 1 раз в 2 года за четные годы;

- 1-кадры, где указана информация о подготовке и дополнительном образовании работников организаций – раз в 3-4 года.

Кроме того, планируются изменения формы декларации по УСН. Отмена предложена отдельным категориям налогоплательщиков декларации, которым предоставляются льготные ставки по налогу согласно местному законодательству. Но эти изменения на этапе рассмотрения законопроектов.

Заключите договор ИТС ПРОФ и будьте в курсе всех изменениях в законодательстве. Также вы получите доступ к полезным сервисам 1С, которые упростят работу бухгалтера и процесс сдачи отчётности. Звоните!