Валютные расчеты в экспорте, импорте, услугах и заемном финансировании давно стали повседневностью — но именно они чаще всего «ломают» управленческую картину: из-за колебаний курсов меняется маржинальность, возникают курсовые разницы, а отчетность требует регулярной переоценки активов и обязательств. Чтобы учет валютных операций не превращался в ручной контроль таблиц и поиски «правильного курса», компании важно выстроить понятный порядок учета валютных операций и опереться на автоматизацию в 1С — так данные будут сопоставимыми для бухгалтерии, управленческого контура и отчетности по МСФО.

Что такое учет валютных операций и зачем он нужен

Валютные операции — это расчеты, связанные с использованием иностранной валюты или взаимодействием между резидентами и нерезидентами: импорт и экспорт товаров и услуг, валютная выручка, авансы, кредиты и займы, конверсионные операции, переводы между валютными счетами.

Для российских компаний иностранной считается любая валюта, кроме рубля, а требования к таким операциям устанавливаются валютным законодательством и правилами валютного контроля. Корректный учет этих операций необходим не только для соблюдения регуляторных норм, но и для того, чтобы финансовая отчетность адекватно отражала реальное финансовое положение компании в условиях постоянно меняющихся курсов.

Ключевая сложность заключается в том, что колебания валютных курсов напрямую влияют на финансовый результат. Доходы, расходы, активы и обязательства, выраженные в иностранной валюте, подлежат пересчету, а возникающие курсовые разницы могут как увеличивать прибыль, так и приводить к существенным убыткам. Без системного валютного учета компания рискует получить искаженную картину маржинальности контрактов, неверно оценить рентабельность проектов и принять ошибочные управленческие решения.

Важно различать бухгалтерский и управленческий подходы к валютному учету. В бухгалтерском контуре основной фокус делается на соблюдении правил учета и корректное формирование отчетности, тогда как управленческий учет валютных операций ориентирован на анализ и принятие решений. Здесь ключевую роль играет не только факт пересчета сумм по курсу, но и понимание экономического эффекта: какие курсовые разницы уже реализованы, какие носят нереализованный характер, и как валютные колебания влияют на будущие денежные потоки.

Именно поэтому в управленческом учете рекомендуется опираться на подходы, заложенные в МСФО. Они позволяют более точно отражать стоимость активов и обязательств в разных валютах, сопоставлять показатели между периодами и оценивать валютные риски. Информация о курсовых разницах становится инструментом управления: она помогает корректировать цены контрактов, выбирать валюту расчетов, принимать решения о хеджировании и выстраивать финансовую стратегию компании в целом.

Классификация валютных операций

Для выстраивания корректного валютного учета важно классифицировать операции не только с точки зрения валютного законодательства, но и с позиции финансового и управленческого учета. Такая классификация позволяет правильно определить момент признания активов и обязательств, порядок пересчета сумм и источник возникновения курсовых разниц, а также заложить необходимую аналитику при автоматизации учета в 1С.

Наиболее распространенный и прикладной подход — классификация валютных операций по виду контракта. В этом случае выделяют экспортные и импортные операции. Экспорт предполагает получение валютной выручки от иностранных покупателей за товары, работы или услуги, что формирует валютную дебиторскую задолженность и доходы в иностранной валюте. Импорт, в свою очередь, связан с расчетами с иностранными поставщиками и приводит к возникновению валютных обязательств, авансов и себестоимости, выраженных в иностранной валюте. Для управленческого учета такая группировка важна, поскольку экспорт и импорт по-разному влияют на валютную позицию компании и финансовый результат.

Еще один ключевой критерий — характер расчетов. Валютные операции могут быть связаны с поставкой товаров, оказанием услуг или перечислением авансов. Расчеты за товары зависят от дат перехода рисков и признания запасов или выручки, что напрямую влияет на момент возникновения курсовых разниц. Операции по услугам и работам часто сопровождаются временным разрывом между оказанием услуги и оплатой, из-за чего валютные колебания сильнее отражаются на финансовом результате. Авансы в иностранной валюте выделяются в отдельную группу, поскольку порядок их переоценки и отражения может различаться в бухгалтерском и управленческом учете.

С точки зрения движения денежных средств валютные операции также классифицируются по видам валютных счетов и операциям с ними. К ним относятся зачисление валютной выручки, оплата импортных контрактов, переводы между собственными валютными счетами компании, а также конверсионные операции по покупке и продаже валюты через банк. Отдельно учитываются операции по кредитам и займам в иностранной валюте, включая проценты, а также выплаты нерезидентам — дивиденды, проценты и иные доходы. Эти операции подлежат валютному контролю и требуют расширенной аналитики в учете.

Для наглядности основные подходы к классификации валютных операций можно представить в виде таблицы:

|

Критерий классификации |

Виды операций |

Значение для учета |

|

Вид контракта |

Экспорт, импорт |

Формирование доходов, расходов и валютной позиции |

|

Характер расчетов |

Товары, услуги, авансы |

Момент признания и переоценки |

|

Валютные счета |

Выручка, платежи, переводы |

Контроль ДДС и курсовых разниц |

|

Финансирование |

Кредиты, займы, выплаты нерезидентам |

Оценка валютных рисков и долговой нагрузки |

Такая классификация лежит в основе порядка учета валютных операций и используется при настройке валютного учета в 1С, обеспечивая сопоставимость данных для бухгалтерской и управленческой отчетности.

Основные правила учета валютных операций

Порядок учета валютных операций строится не вокруг отдельных документов, а вокруг логики признания активов и обязательств, их пересчета и отражения финансового результата. Чтобы валютный учет давал управляемую и сопоставимую картину, компании важно последовательно определить базовые правила и закрепить их в учетной политике — как для бухгалтерского, так и для управленческого контура.

Первый шаг — определение момента возникновения актива или обязательства. В валютном учете принципиально важно, когда именно у компании появляется право требования или обязанность заплатить. Это может быть дата отгрузки товара, оказания услуги, получения или перечисления аванса, начисления процентов по валютному займу. Именно в этот момент сумма в иностранной валюте впервые признается в учете и подлежит пересчету в валюту учета. Ошибка на этом этапе приводит к искажению курсовых разниц и финансового результата.

Следующий базовый элемент — выбор основной валюты учета и курса пересчета. Компания должна определить, в какой валюте она анализирует доходы, расходы и финансовый результат: в рублях или в функциональной валюте бизнеса. Для управленческого учета и МСФО это решение особенно важно, поскольку оно влияет на интерпретацию всех показателей. После выбора валюты учета необходимо зафиксировать источник курса: официальный курс Банка России, биржевой курс, средний курс за период или иной показатель. Этот курс используется для пересчета валютных сумм при первоначальном признании и при последующей переоценке.

Ключевым методологическим моментом является разделение статей на монетарные и немонетарные. Монетарные статьи — это денежные средства, их эквиваленты, а также активы и обязательства, которые будут погашены или получены в фиксированной сумме денег. К ним относятся валютные счета, кредиты и займы, дебиторская и кредиторская задолженность в иностранной валюте. Немонетарные статьи — это активы и обязательства, по которым расчеты деньгами не предполагаются, например запасы, основные средства или авансы, погашаемые поставкой товаров или оказанием услуг. Это разграничение принципиально важно, поскольку именно по монетарным статьям формируются курсовые разницы.

После этого определяется порядок и периодичность переоценки. Переоценка представляет собой пересчет валютного актива или обязательства по актуальному курсу с отражением разницы между новой и предыдущей оценкой. В управленческом учете монетарные статьи, как правило, переоцениваются регулярно — не реже одного раза в месяц, чтобы увидеть влияние валютных колебаний на прибыль и обязательства компании. Денежные средства на валютных счетах могут переоцениваться чаще — ежедневно или еженедельно, если это необходимо для контроля ликвидности. В отдельных случаях бизнес сознательно переоценивает и немонетарные статьи, например товары, приобретенные в валюте, чтобы оперативно корректировать отпускные цены и сохранять целевую маржинальность.

Именно на этапе переоценки возникают курсовые разницы — положительные или отрицательные отклонения, отражаемые в отчете о прибылях и убытках. При этом сумма обязательства или актива в иностранной валюте остается неизменной, меняется только ее рублевый эквивалент. Без регулярной переоценки невозможно корректно оценить финансовый результат и валютные риски.

Отдельного внимания требует документальное оформление валютных операций. Для целей учета используются договоры с указанием валюты обязательства, первичные документы по отгрузке или оказанию услуг, банковские выписки по валютным счетам, документы по конверсионным операциям и кредитным договорам. Эти данные необходимы не только для бухгалтерского учета, но и для валютного контроля и управленческой аналитики.

Курсовые разницы: что это и как учитывать

Курсовые разницы — это финансовый результат, возникающий из-за изменения валютного курса при пересчете активов и обязательств, выраженных в иностранной валюте, в валюту учета компании. Проще говоря, экономическая суть курсовых разниц заключается в том, что сумма обязательства или требования в валюте остается неизменной, но ее эквивалент в валюте учета меняется вслед за курсом. Именно эти изменения и формируют дополнительную прибыль или убыток, который важно корректно отразить в отчетности.

Курсовые разницы возникают по монетарным статьям — денежным средствам, дебиторской и кредиторской задолженности, валютным кредитам и займам. В соответствии с требованиями МСФО, такие разницы признаются в составе прибыли или убытка того периода, в котором произошло изменение курса. Это означает, что эффект от валютных колебаний не «накапливается» до момента расчетов, а регулярно влияет на финансовый результат компании. Для немонетарных статей, учитываемых в функциональной валюте предприятия, курсовые разницы не формируются, поскольку их стоимость не зависит напрямую от изменения валютного курса.

С точки зрения экономического смысла курсовые разницы делятся на реализованные и нереализованные. Реализованные курсовые разницы возникают в момент фактического погашения обязательства или получения денежных средств — например, при оплате валютного долга или поступлении выручки. Нереализованные курсовые разницы формируются при переоценке валютных активов и обязательств на отчетную дату, когда расчеты еще не завершены. Несмотря на то что такие разницы носят «бумажный» характер, именно они показывают текущий валютный риск и должны учитываться при анализе финансового положения компании.

В управленческом учете различие между реализованными и нереализованными курсовыми разницами имеет особую ценность. Реализованные разницы отражают уже состоявшийся финансовый результат, тогда как нереализованные позволяют оценить потенциальные потери или выгоды при изменении курса и принять управленческие решения — например, о досрочном погашении обязательств, изменении валюты расчетов или использовании инструментов хеджирования.

Отражение курсовых разниц в отчетности зависит от характера статьи и применяемых стандартов. По монетарным статьям они включаются в отчет о прибылях и убытках и напрямую влияют на чистую прибыль периода. В отдельных случаях, связанных с немонетарными активами, учитываемыми в иностранной валюте, курсовые эффекты могут признаваться в составе прочего совокупного дохода и отражаться в капитале, а не в прибыли. Такие ситуации требуют особого контроля и, как правило, дополнительной корректировки управленческой и МСФО-отчетности.

На практике для корректного учета курсовых разниц компании важно контролировать несколько ключевых моментов:

- по каким именно статьям баланса формируются курсовые разницы и относятся ли они к монетарным;

- в какой момент разница считается реализованной, а в какой — нереализованной;

- как часто проводится переоценка валютных активов и обязательств;

- в какие строки отчетности попадают курсовые разницы — в прибыль и убытки или в прочий совокупный доход;

- используются ли данные о курсовых разницах в управленческой аналитике и оценке валютных рисков.

Читайте также нашу статью о курсовых разницах в 1С

Автоматизация учета валютных операций в 1С

Автоматизация учета валютных операций — это архитектура учета, которая обеспечивает непрерывный пересчет, переоценку, аналитическую детализацию и сопоставимость данных между бухгалтерским, управленческим и МСФО-контуром. В 1С есть несколько решений, каждое из которых подходит под разные задачи бизнеса — от классической бухгалтерии до комплексного управления финансовыми потоками.

Учет валютных операций в 1С:Бухгалтерия

В 1С Бухгалтерия валютный учет реализован по умолчанию и не требует дополнительной активации функциональности. Для финансового директора это означает, что система изначально готова к работе с валютными операциями и контрактами без сложных настроек и доработок.

В Плане счетов предусмотрен признак валютного учета. По таким счетам операции отражаются одновременно в рублях и в валюте, что позволяет анализировать данные в стандартных отчетах — оборотно-сальдовой ведомости и анализе счета — как в рублевом, так и в валютном выражении.

Многовалютный учет начинает работать, как только в справочник валют добавлена хотя бы одна валюта, отличная от рубля. Курсы валют могут устанавливаться вручную, загружаться через веб-сервис 1С или обновляться автоматически по расписанию. Это обеспечивает корректный пересчет операций и снижает риск ошибок при расчете курсовых разниц.

Карточка валюты в 1С Бухгалтерия

При работе с контрагентами валюта может быть задана непосредственно в договоре. В системе поддерживаются как договоры в иностранной валюте, так и договоры в условных единицах, при этом отдельно определяется валюта расчетов — рубли или валюта договора. Такой подход позволяет корректно учитывать расчеты и обязательства по разным типам контрактов.

Карточка договора в валюте в 1С Бухгалтерия

Для учета денежных средств используются расчетные, валютные и специальные счета. Валюта счета в российских банках определяется автоматически по номеру счета, а при работе с иностранными банками выбирается вручную. Поддерживаются международные форматы счетов, включая IBAN, что упрощает учет внешнеэкономических операций.

Пересчет валютных операций в рубли выполняется автоматически по курсу на дату оплаты или на дату совершения операции — в зависимости от наличия аванса. Ежемесячная переоценка валютных средств, требований и обязательств также выполняется автоматически при закрытии месяца. Курсовые разницы отражаются в учете без ручных корректировок, за исключением редких нестандартных ситуаций.

В результате 1С:Бухгалтерия закрывает базовые задачи валютного учета и позволяет финансовому директору получать корректные данные по валютным активам и обязательствам без усложнения учетных процессов.

Учет валютных операций в 1С:ERP

В 1С:ERP Управление предприятием реализован базовый мультивалютный учет, необходимый для работы с иностранными контрагентами и расчетов в иностранной валюте. Система позволяет вести бухгалтерский и управленческий учет в разных валютах и обеспечивает автоматический пересчет операций в рубли в соответствии с требованиями российского законодательства.

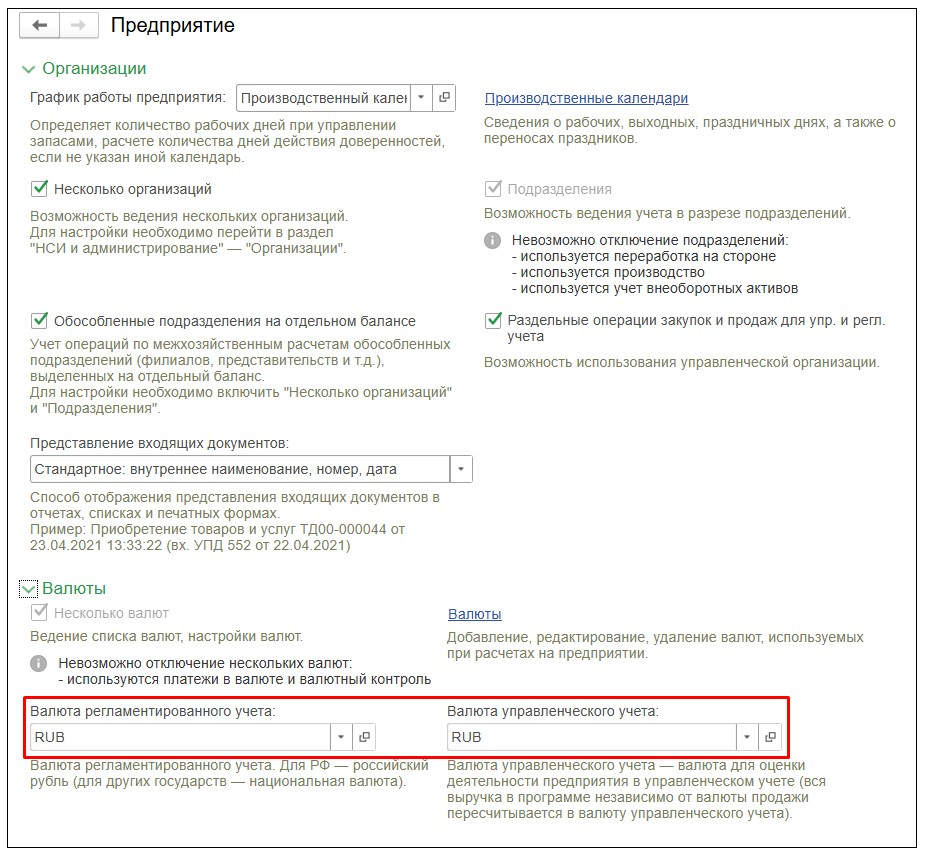

В программе используются две ключевые валюты: валюта регламентированного учета и валюта управленческого учета. Валюта регламентированного учета соответствует требованиям закона № 402-ФЗ и применяется для пересчета всех валютных операций в рубли. Валюта управленческого учета может быть выбрана произвольно и используется для управленческого анализа. Оба параметра настраиваются централизованно в разделе «НСИ и администрирование» и действуют сразу для всех организаций в одной информационной базе.

Настройка валют в 1С:ERP

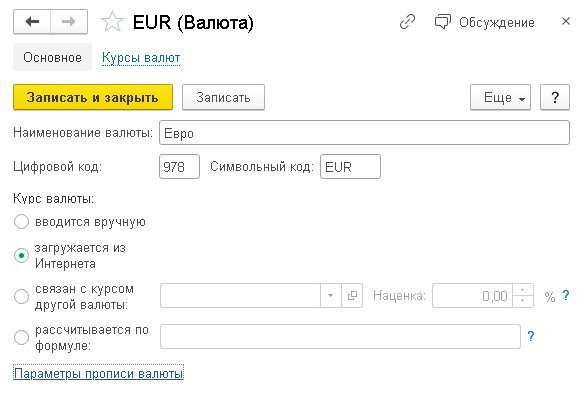

Для работы с валютными операциями используется справочник «Валюты», в котором хранятся наименования валют, символьные и цифровые коды. Валюты могут добавляться из классификатора либо вручную. Для каждой валюты настраивается способ определения курса: вручную, загрузкой из интернета, привязкой к другой валюте или расчетом по формуле. Курсы валют могут загружаться с сайта Центрального банка РФ или вводиться пользователем.

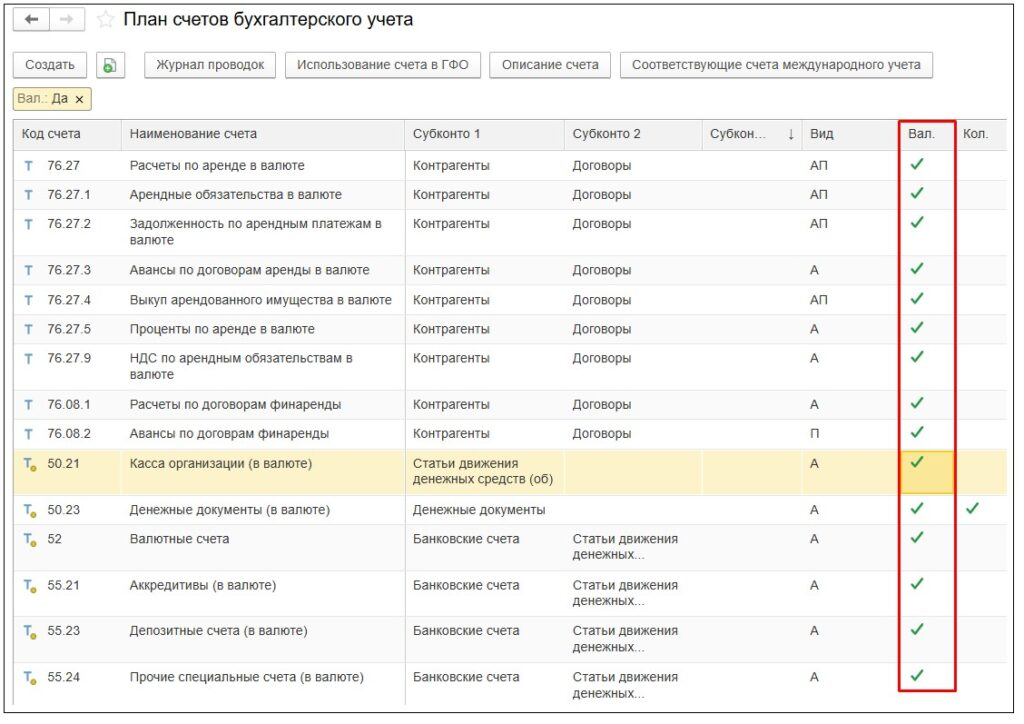

Валютные операции отражаются на счетах бухгалтерского учета с признаком валютного учета. Такие счета доступны в Плане счетов и позволяют учитывать суммы одновременно в валюте и в рублевом эквиваленте. Это обеспечивает корректное формирование бухгалтерской отчетности и контроль валютных остатков.

Список счетов с признаком валютного учета в 1С:ERP

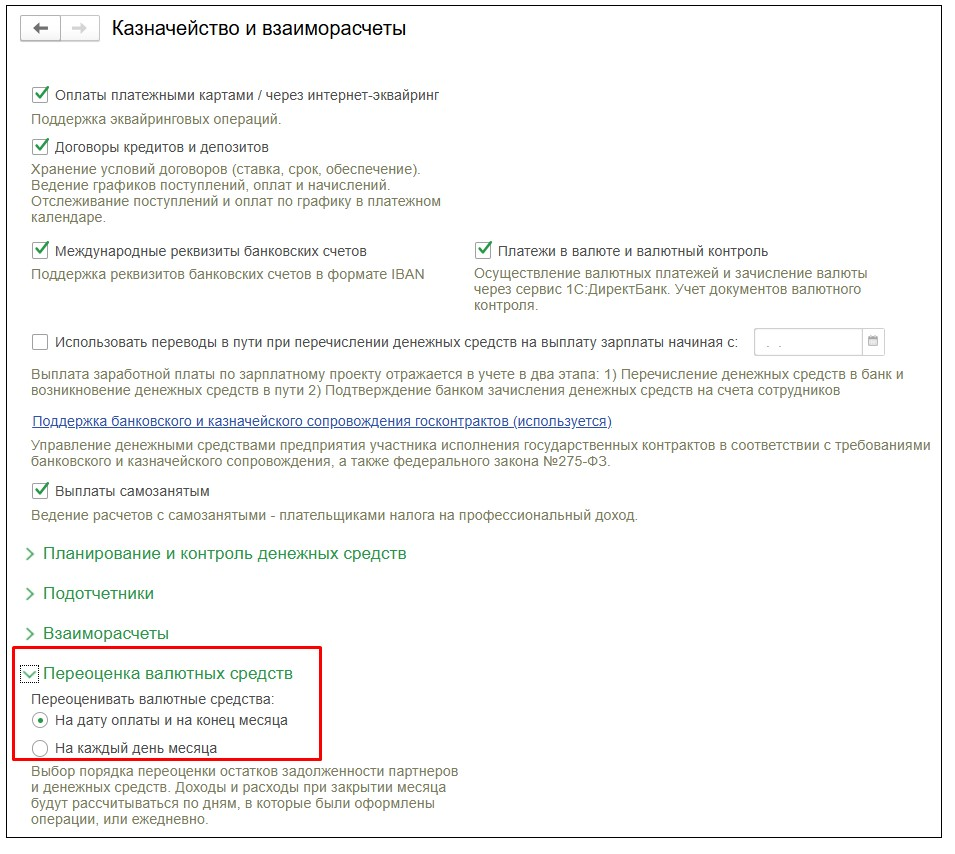

Переоценка валютных средств в 1С:ERP настраивается на уровне общих параметров учета в разделе «Казначейство и взаиморасчеты». Для отдельных счетов в Плане счетов предусмотрена возможность отключить автоматическую переоценку, если по ним требуется иной порядок отражения валютных остатков. В остальных случаях переоценка выполняется автоматически в рамках регламентных процедур.

Переоценка валютных средств в 1С:ERP

Учет валютных операций в 1С:Управление холдингом

1С:Управление Холдингом предоставляет расширенные возможности для учета валютных операций и работы с иностранными контрагентами, что особенно важно для компаний с ВЭД и сложной структурой расчетов. Система автоматизирует пересчет валюты, учет курсовых разниц и переоценку остатков, снижая нагрузку на финансовую службу и риски ошибок.

Работа с валютными операциями начинается с настройки справочника «Валюты». В системе должны быть заведены все используемые валюты и актуальные курсы, на основании которых автоматически рассчитывается рублевый эквивалент операций по курсу ЦБ РФ на дату совершения операции.

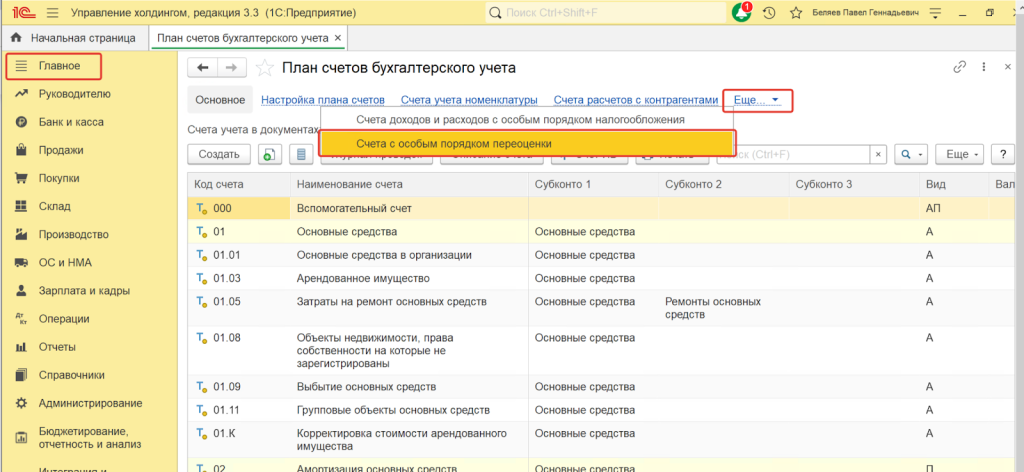

В части учета и переоценки валютных обязательств в системе по умолчанию применяется автоматическая переоценка по основным счетам расчетов и обязательств (в том числе 60, 62, 66, 67, 76, 71 и др.). Дополнительно используются настройки регистра «Счета с особым порядком переоценки», где можно задать альтернативные правила переоценки, например по мере погашения задолженности, либо отключить автоматическую переоценку для отдельных счетов и выполнять ее вручную при необходимости.

Дополнительные настройки переоценки в 1С:Управление Холдингом

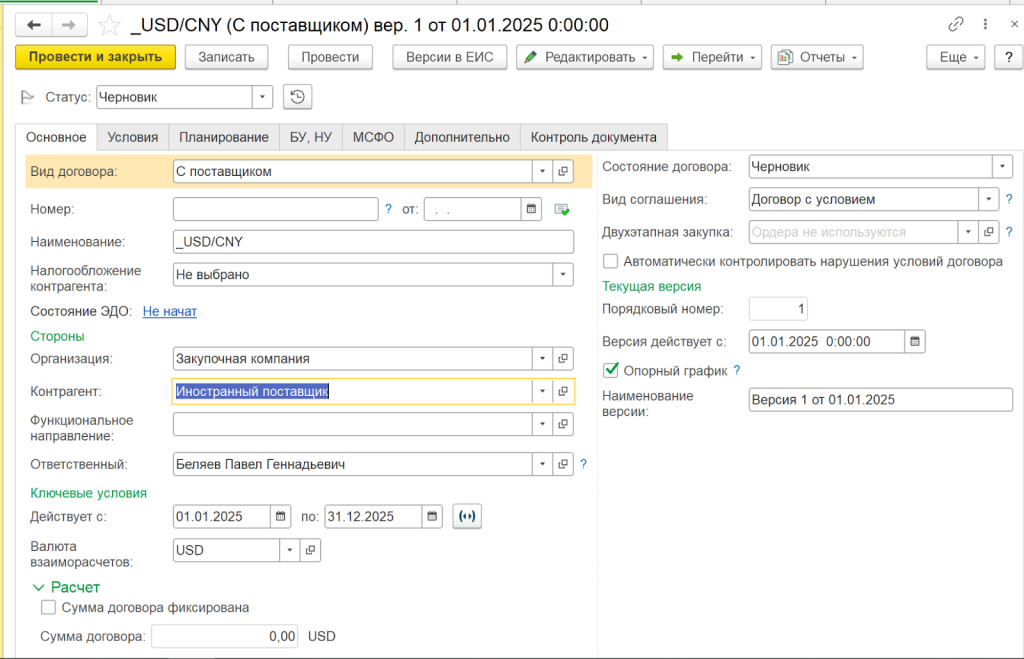

Ключевым объектом учета является валютный контракт, который фиксирует обязательства компании в иностранной валюте. Контракт создается в справочнике договоров с указанием контрагента, валюты договора, суммы, сроков действия и условий расчетов. Именно валютный контракт становится основой для всех последующих операций — платежей, поступлений товаров и услуг, а также расчета курсовых разниц.

Форма создания нового валютного контракта в 1С:Управление Холдингом

Расчеты с иностранными контрагентами оформляются через заявки на оплату, платежные поручения и банковские документы. При проведении таких операций система автоматически:

- пересчитывает сумму в рубли по курсу на дату платежа;

- выполняет конвертацию валюты при необходимости;

- отражает отклонения курса покупки или продажи валюты от официального курса.

Поступление товаров и услуг по валютным контрактам также автоматизировано. Суммы указываются в валюте договора, а рублевый эквивалент рассчитывается системой автоматически по курсу на дату поступления, что обеспечивает корректное формирование себестоимости и обязательств.

В конце месяца выполняется регламентная операция «Переоценка валютных остатков», в рамках которой система рассчитывает курсовые разницы по всем валютным контрактам и формирует соответствующие бухгалтерские проводки. Это позволяет поддерживать актуальную оценку валютных активов и обязательств без ручных расчетов.

Учет валютных операций в БИТ.ФИНАНС

В БИТ.ФИНАНС валютный учет выстроен как часть управленческого контура и ориентирован не только на фиксацию операций, но и на контроль, консолидацию и формирование управленческой и международной отчетности. Для финансового директора это означает единый и методологически выверенный подход к работе с валютой на уровне договоров, денежных потоков и отчетов.

Базовым элементом настройки является валюта управленческого учета, которая задается в разделе «Константы (БИТ)». Именно в этой валюте, наряду с валютой операции, валютой регламентированного учета и валютой сценария, ведется учет и формируются управленческие отчеты. В качестве валюты управленческого учета может быть выбрана любая валюта из справочника «Валюты». После проведения документов бюджетирования и казначейства изменение валюты управленческого учета становится недоступным, что обеспечивает сопоставимость данных в динамике.

Настройка валюты управленческого учета в БИТ.ФИНАНС

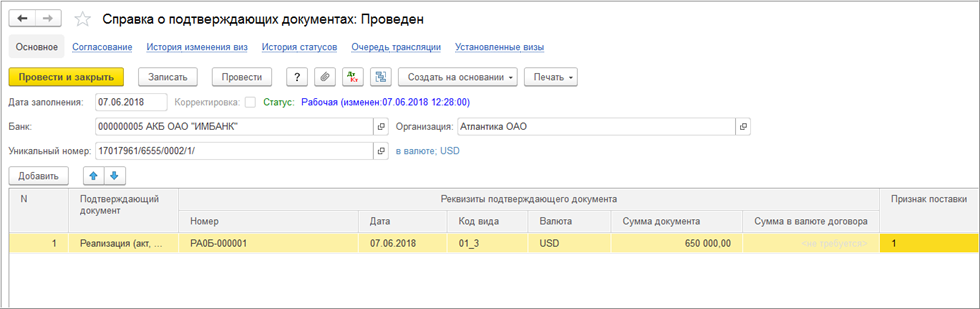

Для учета и контроля валютных операций, а также для выполнения требований банков и валютного законодательства, в системе предусмотрена подсистема валютного контроля. При включении константы «Использовать подсистему валютного контроля» доступны документы «Паспорт сделки», «Справка о валютных операциях» и «Справка о подтверждающих документах», а также отчет по паспортам сделок. Это позволяет централизованно сопровождать валютные операции и снижать операционные риски.

Документ «Справка о подтверждающих документах» в БИТ.ФИНАНС

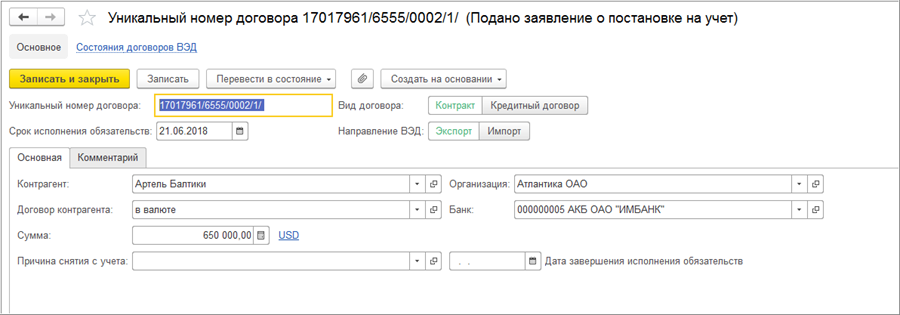

Учет внешнеэкономических контрактов ведется в справочнике «Регистрация договоров ВЭД», где фиксируются уникальные номера контрактов (кредитных договоров), валюта договора, сумма, обслуживающий банк, контрагент и другие параметры. Использование статусов регистрации позволяет отслеживать текущее состояние договора — постановку на учет, внесение изменений, снятие с учета и другие этапы жизненного цикла контракта.

Учет внешнеэкономических контрактов в БИТ.ФИНАНС

Для пересчета валютных операций и формирования отчетности в единой валюте в системе используется сумма в валюте управленческого учета. Пересчет выполняется по курсу на дату представления отчетности с помощью документа «Пересчет в валюту представления (МСФО)», что соответствует требованиям МСФО (IAS) 21 и упрощает подготовку управленческой и консолидированной отчетности.

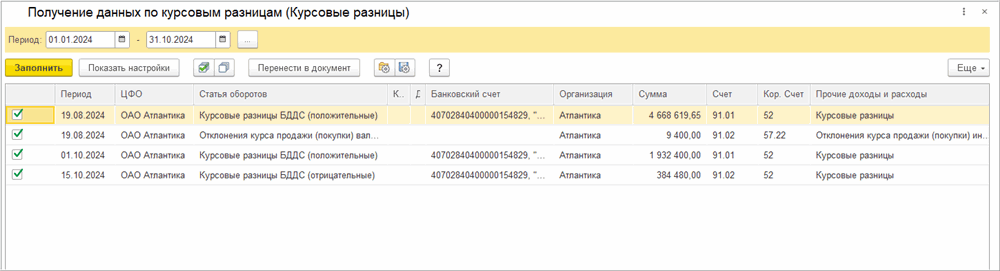

Учет курсовых разниц автоматизирован с использованием обработки «Получение данных по курсовым разницам». Она позволяет автоматически формировать фактические данные по положительным и отрицательным курсовым разницам за выбранный период и корректно отражать их за счет настройки соответствия статей оборотов и статей регламентированного учета.

Обработка «Получение данных по курсовым разницам» в БИТ.ФИНАНС

В конце месяца выполняется автоматическая переоценка валютных счетов с использованием документа «Переоценка валютных денежных статей». Это обеспечивает корректное отражение валютных остатков и курсовых разниц без ручных операций. Дополнительно в системе поддерживается учет договоров в различных валютах и формирование графиков платежей и начислений, что упрощает контроль валютных обязательств и денежных потоков.

В итоге БИТ.ФИНАНС предоставляет финансовому директору комплексный инструмент для управленческого валютного учета, контроля валютных операций и формирования отчетности в единой валюте с учетом требований российского законодательства и МСФО.

Типовые ошибки при учете валютных операций

Даже при наличии формально выстроенного валютного учета компании часто сталкиваются с искажением финансовых показателей. Причина, как правило, не в самих валютных операциях, а в методологических ошибках и некорректных настройках учета. Ниже — наиболее распространенные ошибки, которые напрямую влияют на учет и отчетность по валютным операциям и управленческие решения.

Ошибка 1: учет по неправильному курсу

Компания может использовать курс, не закрепленный в учетной политике, применять курс на неверную дату или смешивать несколько источников курсов в рамках одного периода. В результате одинаковые операции пересчитываются по разным правилам, что приводит к несопоставимости данных и искажению финансового результата. В управленческом учете это особенно критично, поскольку даже небольшая разница в курсе способна существенно повлиять на маржинальность и оценку эффективности контрактов.

Ошибка 2: отсутствие переоценки на отчетную дату

Если валютные активы и обязательства не пересчитываются регулярно, курсовые разницы «накапливаются» и проявляются только в момент расчетов. Это искажает отчетность, скрывает валютные риски и лишает руководство возможности своевременно реагировать на изменения курса. Корректный валютный учет предполагает обязательную переоценку монетарных статей, как минимум на конец отчетного периода.

Ошибка 3: смешение бухгалтерского и управленческого учета

Когда управленческая отчетность строится на данных регламентированного учета без учета функциональной валюты, иной логики переоценки или целей анализа, курсовые разницы перестают отражать экономическую реальность. В результате бухгалтерский результат формально корректен, но управленческие отчеты не дают ответа на вопрос, как именно валютные колебания влияют на бизнес и будущие денежные потоки.

Ошибка 4: игнорирование нереализованных курсовых разниц

Такие разницы часто воспринимаются как «бумажные» и не заслуживающие внимания. Однако именно они показывают текущую валютную позицию компании и потенциальные потери или выгоды при изменении курса. Без учета нереализованных курсовых разниц невозможно корректно оценить валютные риски, особенно по крупным дебиторским и кредиторским позициям.

Ошибка 5: отсутствие аналитики по валютным рискам

Валютный учет ограничивается фиксацией операций и формированием курсовых разниц, но не используется для анализа. Отсутствие разрезов по валютам, контрактам, проектам или направлениям бизнеса не позволяет понять, где именно сосредоточены основные риски. В результате компания реагирует на последствия валютных колебаний постфактум, вместо того чтобы управлять ими заранее.

Избежать этих ошибок позволяет четко зафиксированный порядок учета валютных операций, разделение бухгалтерского и управленческого контуров и корректная автоматизация валютного учета в 1С с необходимой аналитикой и регулярной переоценкой.

Заключение

Учет валютных операций — это не только соблюдение формальных требований, но и важный инструмент финансового управления, который позволяет видеть реальное влияние курсовых колебаний на прибыль, обязательства и денежные потоки компании. Четкое разграничение монетарных и немонетарных статей, регулярная переоценка, корректный учет курсовых разниц и использование автоматизации в 1С дают бизнесу прозрачную и сопоставимую отчетность, снижают валютные риски и создают основу для взвешенных управленческих решений.

: что изменилось в 2026 году")